京东和天猫征战O2O的两种不同思路和打法

竞合点在快消品的电商化

如果说京东拿下永辉的时候还不能对抗阿里+苏宁+银泰联盟,那么携手沃尔玛将拥有参战020这场未来之战真正的实力。

北京时间6月21日凌晨,京东宣布以144,952,250股A类普通股,约为京东发行总股本数的5%,按当天总市值288亿计算,约14.4亿美元,约合人民币95亿,与沃尔玛达成战略合作,拿下1号店。

自京东收购1号店的消息传出以来,普遍被指看不懂。事实上创始团队空巢的1号店不过是个伴手礼,背后的沃尔玛+京东才是一个关于未来的布局。小编研究发现,这场看似迷茫的合作,透露了京东和天猫征战O2O的两种不同思路和打法,竞合点却在快消品的电商化。

京东O2O又落一子

小编曾私下询问过刘强东,O2O最后真正留存的价值是什么,刘强东毫不迟疑的称是物流。但物流是个烧钱的生意,京东自建的B2C物流烧了这么久,再来个京东到家的众包物流,显然烧不动。为此,京东选择达达,将物流注入了达达,甩出去独立发展。

2016年4月,京东以京东到家的业务、京东集团的业务资源以及2亿美元现金获得新公司约47.4%的股份并成为最大股东。从此,新达达承接快递,京东到家成为APP平台入口。

甩出去可以不拖累京东的财务报表,更独立的融资。但物流需要订单来养,达达众包物流需要京东到家的订单来养,京东到家需要线下已有的连锁商场提供订单和货品。

与沃尔玛的战略合作,就是京东O2O战略布局的关键一子。根据合作协议,沃尔玛在中国的实体门店将接入“达达”和“京东到家”,并成为其重点合作伙伴。沃尔玛可以为“京东到家”用户提供沃尔玛实体门店极为丰富的生鲜商品选择,达达可以为沃尔玛用户提供2小时超市生鲜配送到家服务。

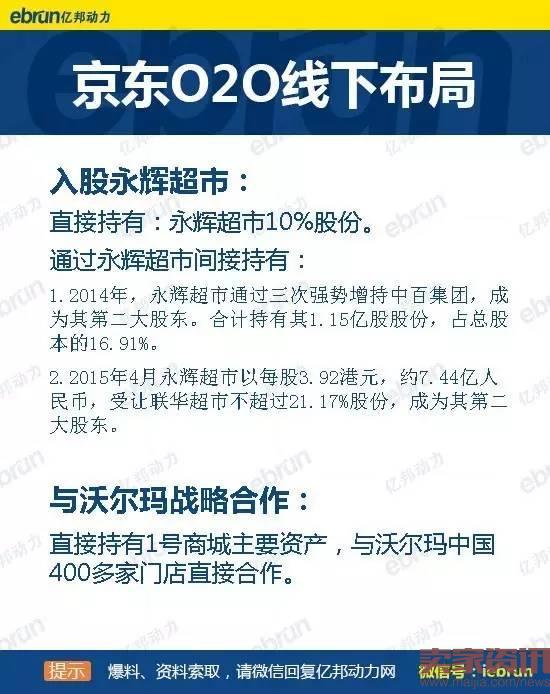

此前,京东在O2O里已落一子,以43.1亿元投资永辉超市,持有永辉超市10%的股份。通过永辉这步棋,京东间接拿下了华东区连锁超市龙头联华超市和西南区的龙头武汉中百。

根据第三方数据显示,2015年永辉总计拥有392家店,联华超市有3883家店,武汉中百有1090家店。加上沃尔玛在中国的400多家门店,京东合计通过永辉和沃尔玛间接布局了近6000家门店,覆盖华北、华东、西南和东南。

两笔注资快速拿下前店布局,接下来,京东的O2O就可以专心将达达物流深度整合到这6000家店里。

据了解,去年12月开始,永辉超市与京东O2O业务正式对接,位于北京石景山区的鲁谷店成为首家上线京东到家APP平台的永辉超市。双方进行了系统打通、商品信息、库存和价格的实时同步。

今年京东618大促期间,新达达为京东商城的单日配送订单峰值突破了100万单。新达达的众包配送队伍已经覆盖了全国超过200多个城市,超过3000个配送站。平台整体日单量峰值已突破200万单。平均每单配送时间45分钟,最快一单3分钟完成,妥投率接近100%。

快消品是京东、阿里O2O一大竞合点

“现在电商的模式,(生鲜、快消品的)配送成本比商品本身还贵。但现在我们找到一种新的道路,就是京东到家这种模式,把离消费者家最近的超市的生鲜送到消费者家里去。而京东到家这种模式既能满足消费者需求,还不会造成公司亏损,同时还能帮助线下商场、超市发展。”此前,刘强东对京东到家的战略规划就是打造成极度高频、低客单价品类的APP入口。

在快消品和生鲜这个商超主营品类上,电商一直久攻不克。从1号店到我买网,谁都没能借由这个品类成为电商巨头,反而一直陷入补贴入不敷出。

究其原因,多位电商资深从业者认为快消品电商化存在两大瓶颈:

1.快消品品类基因是硬伤,不适合现有的电商做法。一位电商资深操盘手认为,快消品标准化程度特别低,根本不适合电商。“如液体、罐装物特别重,有的大体积小重量,有的小重量大体积,其体积和包装组合对电商的货架、仓储、快递都是挑战,适合做批量物流但不适合电商零散的快递形式。”该人士称,“标准化程度高才有信息化数据化的基础。”

2.快消品客单价无法覆盖运营成本。一位国际连锁商超负责人分析,线下快消品已经规模化了,成本本来就不高。电商主要靠效率大幅提升来弥补高成本,但快消品客单价太低,效率再高也突破不了最低配送费的瓶颈。

小编了解到,超市客单价一般在80-100元,一单5-8块钱的快递成本,已经每单超过5%成本,加上3-5%的退货率和损坏率。商超毛利才15%,根本覆盖不了运营成本。 “快递是随电商销售订单变动的杀人成本,即便平时收快递费,一个双十一就能打回老家。”上述人士称。

一位物流创业者分析,京东商城的快递成本平均每单8元,京东到家的快递费平均7.2元,5元一单差不多是四通一达现在的水平。对快消品类来说,现有的电商经营模式快递成本无法突破。

在商超品类里,去年阿里斥资10亿元北上发红包拉开了激烈的竞争态势。小编了解到,天猫超市不同于京东和1号店的自营业务。天猫超市一是向消费者承诺服务,负责仓储、物流和配送;二是负责数据化运营和流量运营;三是负责品类的规划;四是对整个平台的经营结果负责。而商家负责库存管理、商品定价、活动管理、品牌运营,并对自己经营结果负责。最终,天猫超市通过收取商家销售佣金获利。

这种半自营的方式相比京东商城纯自营的方式似乎很轻,但相比京东到家这种完全利用线下门店何仓储的模式,还需通过自建或合作的方式布局仓储。两种模式孰优孰劣?

一位O2O资深从业者则更看好京东在+永辉+沃尔玛的O2O模式,该人士认为,京东的布局将在未来五年给天猫重大的打击。

“快消品用传统电商的仓配模式做起来很慢,而且很重。就拿北京来说,天猫超市如果实现2小时配送,意味着至少要在北京建50个仓,建仓的速度和成本都是问题。而京东可以用永辉、沃尔玛的门店做仓,用门店商品做供应链。”上述人士分析。

但上述电商操盘手则认为,去年天猫超市在北京、浙江两地开花,京东已经相对落后。而且电商最终还是看货品结构和运营,京东线上+线下的运营链条真正要打通非常非常难。只能说,京东在快消品类上的O2O布局确实比天猫看上去更轻,但真正最后谁能胜出还要看实实在在的运营能力。

有趣的是,一向被打上“重”标签的京东这一次却以比天猫更“轻”的方式征战O2O。

核心在供应链的抢夺

在京东和沃尔玛合作这步棋里,沃尔玛之于京东最大的贡献不仅仅是订单量,而在供应链。根据合作协议,沃尔玛将在京东平台上开官方旗舰店,使用京东的仓配一体化物流服务,更大范围地推广其高品质进口商品。此外,京东和沃尔玛将在供应链端展开合作,为中国消费者提供更丰富的产品选择,包括扩大进口产品的丰富度。

而这是沃尔玛和京东彼此核心的诉求。

一位食品电商资深人士分析,沃尔玛也想扩大中国的业务,空有全球优质的供应链资源,但根本使不上劲来。与京东合作可以借京东渠道扩大中国的销售。而对京东来说,苦于搞不定上游品牌,尤其是在消费升级下大量的国外优质品牌,京东和阿里去年一年费了九牛二虎之力也没签下几个,二者更是因为谁独家互撕的失去形象。

相反,亚马逊中国的全球购负责采销才10人,却轻松完成了京东全球购百人不能做到的效果。原因在于亚马逊中国的全球购供应链只需欧美业务部门,在原来的供应合作合同上,增加一条商品可销售中国市场的条款就可以了。

而京东与沃尔玛合作,无疑轻轻松松傍上一个超级供应链整合专家,瞬间秒杀一切供应链受限的跨境进口电商。

跨境进口产品在消费升级的大趋势下,将成为快消品的重要一条线。除此而外,1号店和沃尔玛原有的生鲜、快消品供应链,也将直接弥补京东在此领域的短板。

一位专门为线下商超提供配送服务的创业者举例,其合作的线下商超一听燕京330ml啤酒的价格可以做到2.3元,而京东整箱买的价格是平均每听2.7元。京东的快消品供应链相比线下商超远不具备优势,而快消品的供应链优势主要靠规模化形成。

理论上,从京东现有的布局看,京东联合永辉和沃尔玛的形式,永辉+联华超市+武汉中百+1号店+京东自营的采购规模将近1000亿,如果形成供应链深度整合,联合采购,势必形成供应链规模优势,降低整体的供应链成本。

但这需要这些区域巨头寻找到各自的利益平衡点,而巨头的融合原是一个比创业更艰难的话题。

O2O战局三大入口

但在O2O这场未来之战里,目前有三个入口,分别是美团点评为优势的餐饮、阿里+苏宁+银泰引领下的百货和京东+沃尔玛+永辉为代表的快消品。

目前,在餐饮品类,美团点评直接VS口碑饿了么,外围还有微信支付,经过前一阶段的盲目拼杀,目前已进入通过入股控制餐饮系统软件服务商,直接切入点菜支付闭环,拿下餐饮行业货品、订单和消费数据。

餐饮是个高度零散和本地化的市场,任谁也没有一统天下的本领。最好的方式就是通过支付和餐饮软件服务切入。阿里的口碑、美团点评、微信支付都在通过相似的方式竞争这一块市场。

京东在此领域没有终点布局,仅有达达作为众包物流参与了外卖订单的配送。百度则有糯米和外卖,业务线相对完整,但没有形成有效的竞合力量。

在百货入口,阿里因为有海量的纯线上和线下品牌资源,天猫+银泰+苏宁模式相对具有优势。美团点评也在通过与线下商场、品牌打通的模式,全力布局百货品类。

目前,通过苏宁和银泰,阿里旗下有1606家店面和17个购物中心。依托这些线下店面,天猫正在组织诞生于阿里系的淘品牌联合开线下店,计划在一年时间内让淘品牌拥有100家独立的专柜体验店,实现真正的同品同价O2O模式,帮助淘品牌提升知名度和美誉度,获取粘性更高的用户资源和流量。

阿里O2O的终极目标是打通线上线下的商品和消费数据,这让线下品牌和商场对其有天然的防范心态,导致其O2O的开展一直无法快速开展。相反,美团点评的模式对线下品牌和商场则天然无害。

在快消品和生鲜领域,京东模式直接VS天猫超市,一轻一重,尚且难较高下。

阿里在O2O这一弈多线布子,虽然打法各不相同,但目标只有一个,就是数据。打通线上线下的商品和消费数据,最终形成营销、支付和金融服务的赚钱效应。而京东,则更看重实在的物流资产。