通过互联网平台或互联网工具,将非标准化或准标准化餐饮食品,以线上交易,线下物流配送到家(户),完成的整个服务体验过程,称之为外卖O2O。在这个服务过程中,有三个必备要素:① 必须通过互联网平台或互联网工具,获取餐饮食品信息并下单、支付;② 必须有可以跟踪和预测距离与时间的线下配送服务能力;③ 需要同时满足线上信息流、资金流及线下服务流可追踪、可衡量,实现闭环管理。本报告主要指以社区居民用户为主要消费对象的外卖项目或外卖服务,写字楼及校园外卖不在讨论之列。

根据交易结构差异,可以分为以下几类:

(1)B2C: 由餐饮服务提供者自己组织和运营的外卖O2O业务,通常表现为连锁餐饮企业或提供餐饮服务的中央厨房开展的外卖服务,其线下配送团队多以自营为主,少量外包。这类模式优点在于不会全部依赖大平台的流量导入,当用户认可自身品牌后,自营外卖更能服务好自己的忠实用户;不足在于成本较高,在共享经济不断渗透到各行各业的今天,专业化分工作业将成为未来发展趋势。

(2)B2B2C:第三方互联网平台通过互联网技术连接餐饮商户、用户与物流,实现线上下单,线下服务对接的外卖供应服务。按照物流的可控程度,又可以分成三类:纯自营物流,自营+众包,纯众包物流。

(3)P2P:这是一类相对窄众的服务商。第三方互联网平台通过技术手段连接个人餐饮提供者与个人用户,实现线上线下服务连接的消费体验过程。市场上通常表现为特色菜外卖、指定的限量家常菜供应,运营上要求用户需提前预定,服务者根据订单数购买食材制作。这类经营者面临的最大隐患是食品安全政策风险。

1.2 主要商业逻辑和盈利途径

如果放在2013年之前,做外卖可能只是为了挣点辛苦钱。然而随着资本的介入和众多玩家的涌入及巨头的觊觎,依靠搭建平台简单对接商户与用户的历史已经一去不复返。外卖本身盈利空间有限,其被资本和巨头相中的原因在于,外卖已经成为生活服务的重要入口,外卖服务必须往产业链深处挖掘,只有脱离外卖本身才有机会获得生存和发展。因此外卖的商业逻辑不在于其自身要如何发展,而在于这个入口后面的服务能挖掘多少商业价值。外卖教育用户使用在线交易的历史使命已基本完成,纵向夯实服务体验,横向扩充服务品类,是外卖O2O接下来的发展任务。

外卖O2O的盈利途径相对单一,大致有以下几种:① 交易佣金。从每一订单中收取一定比例的抽成;② 广告费。根据排名不等收取额度不等的广告推介费;③ 配送费。如果是平台自营物流,则会从C端用户手中收取一定额度的配送费;④ 其他服务费。部分外卖平台开设了帮助餐饮商户做互联网营销及O2O运营方法辅导的增值服务。

2 . 媒体公开报道过的部分外卖O2O项目

2.1 部分项目基本信息一览

外卖O2O经过2014年到2015年上半年的融资狂潮过后,到了2015年下半年,独立品牌的外卖企业已难寻融资消息,而比较集中的多反映在BAT背景下的外卖企业。2016年对第三方独立平台而言,这一年可能会有些难过。

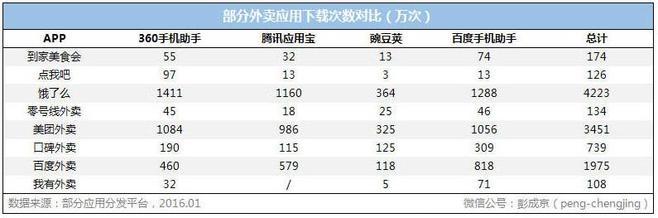

2.2 部分外卖O2O应用数据对比

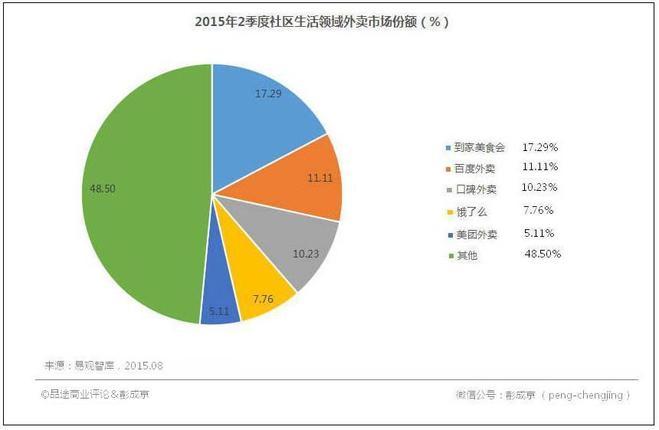

2015年外卖市场的O2O渗透率在不断增多,大部分市场仍然集中在校园和商务写字楼。从用户下载次数来看,目前饿了么、美团外卖和百度外卖居于前三。然而就市场定位而言,到家美食会在社区生活领域相对较为聚焦,从易观给出的数据可见,在社区细分领域,订单份额居于前三的分别是到家美食会、百度外卖和口碑外卖。

3 . 企业案例

3.1 到家美食会

成立于2010年4月,定位中高端连锁餐饮品牌,为中高端家庭用户提供一站式订餐和送餐服务的重物流外卖平台。物流服务自营,订单处理由调度中心分发给配送站配送员。平台的现金流主要来自订单佣金和配送服务费。到家美食会迄今共获4轮共约7000万美元投资(2010年7月晨兴创投A轮约200万美元,2011年7月鼎晖领投B轮750万美元,2013年8月京东、晨兴领投约1000万美元,2014年9月京东、麦格理领投5000万美元)。

优势与隐忧:自营物流的优点就在于服务品质可控,易于保护合作商户的品牌形象,也易于形成自己的用户粘性。然而随着BAT的入局,夹在巨头中间的滋味着实不好受。尽管定位中高端消费,但由于城市发展不均衡,在拓展城市时,会面临获取精准用户缓慢,并伴随高物流成本压力,一个城市或一片区域要实现盈亏平衡,往往需要较长时间的积淀。

3.2 百度外卖

百度旗下外卖O2O服务平台,上线于2014年5月,定位中高端白领用户,采取自营+代理商+众包物流完成餐饮外卖服务体验过程。百度外卖作为百度布局O2O生活服务大生态中一支重要的先锋力量,正从四个方面不断发力:① 市场定位中层及以上白领用户群,减少因烧钱消耗的无效用户;② 物流服务纵向深耕,包括申请物流技术专利,成立物流大学,积极拓展城市代理商等,百度在物流方面的跟进速度惊人;③ 横向品类扩充,依托物流技术与百度地图的流量优势,积极扩展服务品类,除餐饮外,还涉及鲜花、商超、水果、药品等配送;④ 培养百度钱包消费习惯,百度外卖作出明确提示,在线支付有优惠奖励。2015年7月,百度外卖完成A轮2.5亿美元融资,水木投资集团和汉能基金联合领投。

3.3 零号线

上线于2012年6月,定位中高端白领市场,以女性用户居多,是一家同时面向B端商户和C端用户的服务型O2O外卖平台。面向B端商户,鼓励和扶持中小创业者,推出“厨房店”创业扶持计划,打造平台级明星商户“零品牌”,为中小餐饮商户提供互联网运营、数据分析、客户管理等整体外卖解决方案。面向C端用户,自建物流团队,优化服务体验。2012年7月获戈壁投资近千万元天使投资,2013年12月获红杉资本、戈壁投资和钟鼎创投A轮投资,2015年1月获红杉、戈壁和腾讯3000万美元B轮投资。

优势与隐忧:自营物流+商户端服务的深入,强化了餐饮商户与平台的利益关系,巩固和提升C端用户服务体验,如果将来涉入商户供应链环节,外卖的产品品质也将获得强化管控。虽然零号线采取自二三线城市突围,一旦巨头在一线城市博弈格局渐趋稳定,二三线城市必将成为新的激烈战场。

4 . 外卖O2O行业目前现状和发展趋势

4.1 外卖O2O行业发展现状

(1)外卖格局初定,BAT各有代理人,饿了么成最大不确定因素。截止到2015年10月,美团和大众点评合并,BAT各自有了外卖代理人,保持前列的饿了么、美团外卖、百度外卖、口碑外卖,后三者均各自归队,唯有饿了么只有传言,未有坐实。饿了么将可能成为2016年外卖格局的最大变量。

(2)外卖进入成熟期,物流技术空前繁荣。2014年之前,各家外卖平台的物流配送基本来自三块:平台自营物流配送、商家自配送和第三方物流团队合作配送。用户争夺战从价格战发展到服务体验战,物流配送速度在外卖体验上显得至关重要,为了提高时效,各平台开始组建自己的配送团队,由于自建物流耗资巨大,而达达-派乐趣事件更刺激了各方平台加紧建设自己的众包物流体系,美团上线了自己的众包物流APP,百度为了巩固自身研发的众包产品,申请了18个技术专利。

(3)烧钱战暂时平息,各家相对静默。2015年外卖进入相对静默期,各家均降低了补贴力度,补贴变得更加灵活,比如在拓展新市场和维护老客户上,补贴有了门槛,而不是随意一味为了抢用户而补贴,同时对商务写字楼的白领市场的争夺开始有所倾斜。

4.2 外卖O2O行业发展趋势

(1)众包物流成常态,社会化物流占比增高。对于追求市场份额,扩大增量市场的各外卖巨头而言,发展众包物流成为首选,为了控制物流服务质量及自身的商户资源不被挪用,社会人员的众包物流将在未来占比增高,而第三方物流配送团队或将面临市场份额减缩的趋势。

(2)面向商户供应链之争成外卖新焦点。用户争夺战经历白热化竞争之后进入到僵持阶段,新一轮的商户争夺战即将上演,与此前不同的是,之前是要求签独家合作协议,而今番更多在商户黏性上发力,比如商家的原材料供应、商户端外卖工作流程的优化和产品升级等。

(3)培育明星外卖品牌成各自平台防御方针。为了有效保持并增强外卖上游供应商对平台的依赖,面型商户端的To B 业务将上升到品牌的高度,打造平台级明星外卖商家将成为各平台巩固阵地的新策略。